がんに関する保障は,がん保険だけではないという話です.

がんに関する保障は,がん保険以外にも, じつは,

①医療保険に特約で付ける

②住宅ローンを借りる場合にがん団信に加入する

のパターンがありえます.

医療保険に特約で付ける場合は,がんのにかかったときの給付を手厚くするということで,イメージしやすいと思います.

例えばソニー損保では,がん2倍プランというのをやっています.

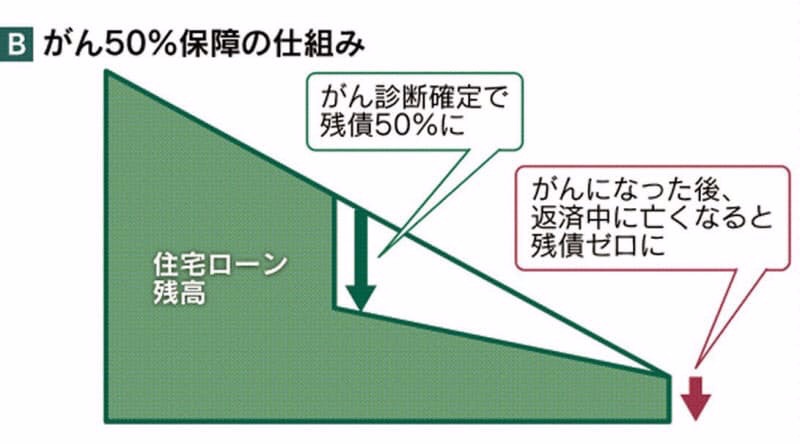

一方,住宅ローンの場合は,こんな感じです. がんと診断確定されたら,債務の残高の半分が無くなります.

|

| https://style.nikkei.com/article/DGXMZO35105390X00C18A9PPD001/?page=2より引用 |

通常のがん保険では,数千万円単位の保障(診断給付金)をつけられませんが,このがん団信に限っては,それが叶うというメリットがあります.

もちろん,金利は上がりますけれどね.

銀行のプランによっては,残高が100%無くなるという保障にすることも可能です.

その場合,金利はさらに上がりますが.

ちなみに,もしも30歳で,35年ローンを組むとしたら,65歳で完済となります.

65歳までにがんになる確率は低いので,がん団信に加入するのは,損する可能性が高くなります.

ただし,これが40歳で住宅ローンを組んだ場合になると,話は変わり,完済前にがんになる確率は上がるので,加入したほうが良いという考えは出てくるでしょう.

なお,この場合,通常のがん保険とダブルで加入すべきか否かが問題となりますが,両方に加入するのは過剰だと思われます.

ただし,住宅ローンの免除とがん保険は,債務の免除と給付という別種の保障なので,家庭によっては,必ずしもどちらか一方で足りるとは言えない場合があると思われますので,家庭の状況に応じて,要検討です.