先日,銀行の窓口に,資産運用の説明を聞きにいったのですが,

そのとき,いわゆる「ラップ口座」の説明を受けました.

ラップ口座とは,個人が,証券会社や銀行などの金融機関にお金を預け、資産運用をお任せするというもので,いま,けっこう流行しているようです.

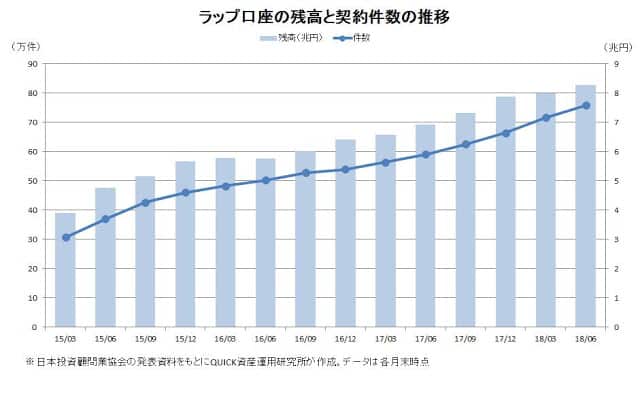

ラップ口座の契約残高は,2018年度末で8兆8272億円.

前年度比で11%増え,7年連続で過去最高を更新(ただし伸びは鈍化).

参考:日経「ラップ口座残高、過去最高の8.8兆円 伸びは鈍化」

このラップ口座,自分は何もしなくていいということで,

ラクそうだなぁ

とは思いましたが,パンフレットを見ると,その中身は,けっこうあいまいで…

しかも手数料が,だいたい年1.5-2.0%+αと書いてありました.

これは10年預けていたら,原資の15~20%+αがもっていかれるということになります.

この点については,ネットで調べてみると,

「ラップ口座は手数料を取りすぎ!」

という厳しい指摘が多かったです.

ラップ口座よりは,

自分で手数料の安い投資信託を組み合わせたほうが良い

という意見が多いように感じました.

とはいえ,肯定的な意見を探してみると,ラップ口座で儲かっているという人もいるようで,結果論ですが,必ずしも「ラップ口座」=「駄目」とは言えないみたいです.

参考:週刊現代「波乱相場とは無縁…! 年利15%「ラップ口座」で得する人が続出中」

ものによるということなのでしょう.

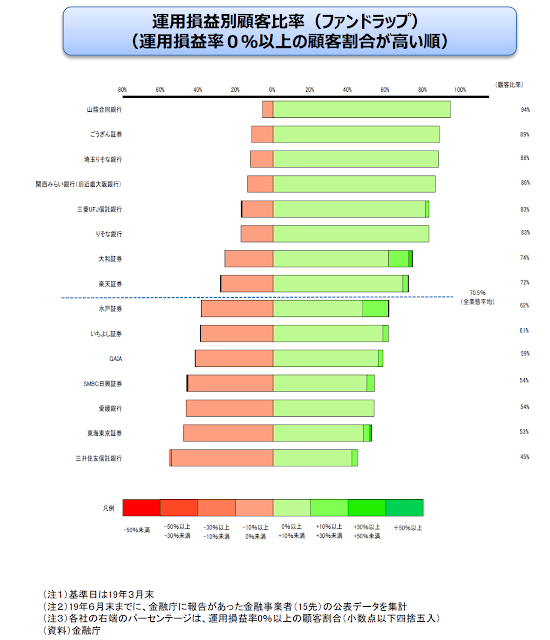

そこで,もっと調べてみたところ,ファンドラップについては,金融庁から,運用損益別顧客比率(運用損益率0%以上の顧客割合)が公表されていました.

上から書くと…

- 山陰合同銀行 94%

- ごうぎん証券 89%

- 埼玉りそな銀行 88%

- 関西みらい銀行(旧近畿大阪銀行) 86%

- 三菱UFJ信託銀行 83%

- りそな銀行 83%

- 大和証券 74%

- 楽天証券 72%

- 水戸証券 62%

- いちよし証券 61%

- GAIA 59%

- SMBC日興証券 54%

- 愛媛銀行 54%

- 東海東京証券 53%

- 三井住友信託銀行 45%

基準日は19年3月末 で,19年6月末までに金融庁に報告があった金融事業者(15先)の公表データを集計したものだそうです.

銀行や証券会社によって,はっきりと明暗が分かれる結果となっていますね.

こちらの情報も参考にしながら,投資判断をしたいものです.